M&Aで会社売却等を考える場合、企業価格を評価して売却価格を決める必要があります。

その手段の一つが、【DCF(ディスカウントキャッシュフロー)法】となります。

企業の価格を算定するのはなかなか骨の折れる作業ですが、DCF法で評価してみたい企業も多いことでしょう。

そこで、この記事では、DCF法の特徴やメリット・デメリットから、DCF法での計算の流れやDCF法と時価純資産法の違い等について解説します。

- DCF法とは企業の価値を算出するための方法の一つ

- DCF法のメリットは将来性が解る

- DCF法のデメリットはビジネスプランに左右される!?

- DCF法の計算式と計算方法

- DCF法と時価純資産法は活用方法が違う!?

- DCF法の活用の仕方とは?

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社売却の相場について気になる方はこちらも合わせてお読みください

会社売却の相場はどのくらい? 相場の計算方法から高く売るコツまで徹底解説

目次

DCF法とは?

こちらでは、DCF法が分類されるインカムアプローチ、DCF法の特徴を解説します。

企業価値評価手法は様々

企業価値評価は非常に多く存在し、大きく分けて【コストアプローチ】【マーケットアプローチ】【インカムアプローチ】と3種類があります。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

コストアプローチ

純資産を基準として、企業価値を評価する方法です。

貸借対照表を前提とし客観性に優れた評価方法と言えます。

主に中小企業のM&Aや清算の場面で多く利用されます。

- 簿価純資産法

- 時価純資産法

マーケットアプローチ

市場価格を基準として、企業価値を評価する方法です。

上場企業の中から類似する業種・規模の企業を探し、その企業を比較対象にして価値を計算します。

しかし、類似企業を必ず探し出せるとは限らないため、マーケットアプローチで評価するなら複数の類似企業がある場合に限られます。

- 類似企業比較法

- 市場株価法

- 類似取引比較法

- 類似業務比較法

インカムアプローチ

収益価値・キャッシュフローを基準として、企業価値を評価する方法です。

将来的に予測される収益を現在価値に換算し企業価値を計算します。

最大の特徴は、将来性・成長性を企業価値に含められる点です。

現段階では利益が少なくても、今後の成長が期待できそうな企業の評価に適しています。

- DCF(ディスカウントキャッシュフロー)法

- 収益還元法

- 配当還元法

DCF(ディスカウントキャッシュフロー)法

DCF法とは、事業計画等から企業の将来のフリーキャッシュフローを算定し、それを現在から見た価値に修正して株価を算定する評価方法です。

DCF法では、会社が将来的に生み出すフリーキャッシュフローを、リスク等を勘案した割引率により、現在価値から割り引いて評価額を計算します。

DCF法で評価する「割引現在価値」が大きければ大きいほど、将来にその会社が獲得するキャッシュ(お金)が多いと判断できます。

とはいえ、計算のプロセスはなかなか複雑であり、【FCF】【株主資本コスト】【割引率】【有利子負債コスト】【WACC】など、聞いたことも無い専門用語がバンバン飛び出します。

計算の手順と専門用語の意味は後述します。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法のメリット・デメリット

こちらでは、DCF法のメリットとデメリットについて解説します。

DCF法のメリット

DCF法のメリットは主に次の3点があげられます。

- ビジネスプランへ反映しやすい

- 透明性を維持できる

- M&A以外にも活用可

(1)ビジネスプランへ反映しやすい

DCF法は、将来手元に残る現金に割引率を掛けるため【将来】に焦点を合わせた計算式が使われます。

そのため、現在の収益率がパッとしなくても、今後の成長を事業計画に現しやすい特徴があります。

その他、DCF法の利用すれば、M&Aの実施でシナジーを得る際に事業計画への効果が現れやすいと言われています。

(2)透明性を維持できる

企業の実態を把握しやすい計算法と言えます。

経営者の意向で会計の方法が変更されれば、売上・利益も変化、会計の仕方で算出する企業の価値にバラつきが生まれます。

DCF法なら、受け取る現金から支払う現金を引いた計算式でキャッシュフローが求められるため、会計の変更による企業価値の違いが生じません。

この計算式を使えば、透明性を維持でき、経営者の思惑も排除した企業価値を算出できます。

(3)M&A以外にも活用可

M&Aでの企業価値評価で取り入れられる方法ですが、下記のような計算をする際にも活用されます。

- 資産額を下回る収益性の調査

- 債権が回収不可能な事態に備えた金融機関の貸倒引当金の計算

- 債権の評価

- 投資先の事業性評価

DCF法のデメリット

DCF法のメリットは主に次の2点があげられます。

- ビジネスプランに評価が左右される?

- DCF法に向いていない用途もある

(1)ビジネスプランに評価が左右される?

DCF法とは、将来得られる現金を元に事業価値を算出する方法です。

そのため、計算式には将来に得ると【予想】されるキャッシュフローに割引率を乗じた方法が加えられます。

つまり、ビジネスプランを作る人の予測に左右されてしまいますので、作る側の意図によって算出する価値は開きが生じます。

ということは、【都合の良い】ビジネスプランに仕上げることも可能です。

つまり、外部の人達が見て信頼に値する計画を立てなければ、事業価値を算出しても信用されないケースもあります。

(2)DCF法に向いていない用途もある

DCF法は、直近の財務諸表や作成されたビジネスプランから事業価値を評価する方法なので、ビジネスを作る側の意図で事業価値が変わってしまうことを意味します。

例えば相続の際に、DCF法を使うと公平性の欠いた税金額の算出も想定されます。

これでは税務署と後々トラブルとなる恐れがあり、相続での利用はおすすめできません。

また、DCF法は将来価値を加味した計算方法なので、ご自身の会社が事業を止めた状態で行う清算にも不適当と見なされます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法の計算式

こちらでは、具体例をあげてDCF法を計算していきます。

基本データ(事例)

自社でいろいろな数値・収益率等を照合した結果、次のようなデータが算出されたと過程します。

- FCF:(1年目)1億円・(2年目)2億円・(3年目)3億円

- 資本コスト:8%

- 借入コスト:4%

- 株主資本:6億円

- 負債:4億円

- 実効税率:30%

- 3年目以降の永久成長率:1%

参考にするべきデータの収集方法については次章で後述します。

DCF法で計算してみる

それでは、計算式を具体的に見ていきましょう。

WACCの計算式にそれぞれ当てはめると

WACC = 8%×{[6億円÷(6億円+4億円)]+4%×(1―30%)×[4億円÷(6億円+4億円)]}= 5.92%

一方、継続価値は、割引率5.92%を用いて

継続価値 = 3億円÷(5.92%―1%)= 61.0億円

1年目~3年目のFCF(フリーキャッシュフロー)と、継続価値を割引現在価値にすると下表の通りになります。

| 1年目~3年目のFCF・継続価値 | 金額 |

|---|---|

| 1年目 | 0.9億円=1億円÷[1÷(1+5.92%)] |

| 2年目 | 1.8億円=2億円÷[1÷(1+5.92%)^2] |

| 3年目 | 2.5億円=3億円÷[1÷(1+5.92%)^3] |

| 継続価値 | 51.3億円=61億円÷[1÷(1+5.92%)^3] |

| 合計 | 56.6億円 |

以上を合計すると56.6億円と計算することができました。

とはいえ、将来の予測がベースである以上、不確定要素が入り込みやすいのは事実です。

わずかな見立ての差で、算定結果に大きな差が出てしまう点へ注意しましょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法での計算ステップ6選

こちらでは、予測期間を決定~株価の算定までの流れについて解説します。

まず予測期間を決める

将来の「フリーキャッシュフロー(FCF)」を算定するため、どの位の期間まで予測するのかを決める必要があります。

そもそもフリーキャッシュフローとは?

「フリーキャッシュフロー」とは、会社が事業活動で稼いだお金の内で自由に使える現金がどれだけあるかを示すものです。

ご自身の会社にフリーキャッシュフローがなくては、借入金の返済はもとより株主への配当や事業拡大のための投資が難しくなります。

そのため、フリーキャッシュフローが多いほど経営状態の良好な会社と判断されます。

期間はどう設定?

実のところ、法律で「評価するには必ず〇年以上の設定が必要」という規定はありません。

ただし、一般的に5年または10年に設定するケースが多く見られます。

ただし、11年以上の長期にわたる予測数値は、妥当性に欠けると見られる場合もありますので、長くても10年以内で設定しておいた方が無難です。

損益計算書と貸借対照表を作成

予測期間を決めたら、損益計算書と貸借対照表を作成します。

いろいろな書類を集める

主に参考とする資料は下、記のようなディスクロージャー(経営内容等の情報)資料となります。

- 有価証券報告書

- 決算短信

- 年次報告書

- 統合報告書

- 株主通信

それぞれを少し詳しく解説していきます。

(1)有価証券報告書(有報)

金融商品取引法で規定された、各事業年度に作成する企業内容を外部への開示するための資料です。

株式等を発行している上場企業が、自社の企業概況・経営状況についてまとめた書類を指します。

自社の将来性・現在の状況を表す資料として、市場の公正化・投資家保護の目的として作成されます。

(2)決算短信

上場企業が決算・四半期決算の発表を行う際、決算内容の要点をまとめた書類です。

投資家に向けて早めに決算結果を伝える役割があり、投資判断の基礎となる重要な会社情報となります。

(3)年次報告書

企業が年度末に、株主や投資家・金融機関などに対して配布する冊子です。

自社の経営戦略や財務状況、将来のビジョン等が記載された総合的な報告書です。

年次報告書は、企業の長期的なビジョン・戦略・経営者の考え方はもちろん、社員の状況や社風、顧客満足度といった財務諸表に載らない部分が記載内容となります。

(4)統合報告書

企業の売上・資産等、法的に開示が定められた財務情報の他、企業統治・社会的責任(CSR)、知的財産等の非財務情報をまとめた報告書です。

(5)株主通信

企業が株主に対して発行する報告書です。

企業の概況・事業の状況・財務・経営の状況等が主な内容です。

最近では社員インタビュー等で事業内容のより詳しい紹介や、CSR活動の要素を加味した、ニュースレターのように編集・制作など、株主とのコミュニケーションツールとして活用されています。

これらの情報を基に、損益計算書と貸借対照表作成

報告書等から得た各情報・過去の実績を比較して整合性や連動性をチェックします。

その後、流動資産・固定資産・流動負債等の回転率(回転期間)を設定、各数値の予想を行います。

売上高・各種コストを予想後、予測期間内の損益計算書を作成するとともに、余剰現金・預金を算出、予測期間内の貸借対照表も作成します。

予測期間内のフリーキャッシュフロー算定

予測期間内のフリーキャッシュフローを次の計算式で求めます。

FCF=NOPLAT+減価償却費-設備投資額±運転資本増減額

なお、計算式の「NOPLAT」とは、「Net Operating Profit Less Adjusted Tax(みなし税引後営業利益)」を指す用語です。

事業活動で得られる全利益であり、投資家に帰属する分配可能な利益とみなされます。

NOPLATは

NOPLA=EBIT×(1-実効税率)

で算出されます。

「EBIT」とは、「Earnings Before Interest and Taxes(利息及び税金控除前利益)」を指す用語です。

EBITは

EBIT=税引前当期純利益+支払利息-受取利息

で算出されます。

割引率を算定

割引率とは、将来受け取る金銭を現在価値に換算する時の割合を1年あたりの割合で示したものです。

株主資本コストを算定→有利子負債コストを算定→WACCを算定という流れで計算していきます。

株主資本コストを算定

株主資本コストとは、株主が評価対象企業に対して求める期待収益率(リターン)で、インカムゲイン・キャピタルゲインが該当します。

前章の事例で言えば「資本コスト」に当たります。

なおインカムゲイン・キャピタルゲインとは

- インカムゲイン:配当金

- キャピタルゲイン:株の値上がり益

のことです。

CAPM「Capital Asset Pricing Model(資産評価モデル)」を用いて計算します。

計算式は次の通りです。

株主資本コスト=(1)安全資産の利子率+(2)β×(3)マーケットリスクプレミアム

(1)安全資産の利子率は国債(10年もの)がよく利用されます。

(2)「β」値の算出方法

上場企業の場合と未上場企業の場合とで算出方法が異なります。

- 日経電子版・REUTERS(ロイター)で入手

- 株価とTOPIX指数等を使い算定

上場企業の場合は、上記のどちらかを使用します。

- 複数の類似上場企業のβを算定

- 算定したβから、それぞれのアンレバードβを算定

- アンレバードβの平均値を算定

- リレバードβを算定

未上場の企業の場合は、上記の手順で算出します。

また「アンレバードβ」とは、企業が全額資本金で資金調達(無借金経営)すると仮定した際の株式のβ値です。

一方「リレバードβ」とは、入手した財務構成のバイアス(偏り)のかかったβ値です。

(3)マーケットリスクプレミアム

こちらは、株式市場全体の利回りとリスクフリー・レート(国債の金利)との差のことであり、3~6%でよく評価されます。

有利子負債コストを算定

債権者が評価対象企業に対して求める期待収益率(リターン)であり、金利・社債利息などが挙げられます。

計算方法は

有利子負債コスト=支払利息/有利子負債の期中平均

となりますが、日本証券業協会が発行している「格付マトリクス」から推定するケースもあります。

WACCを算定

「WACC(ワック)」とは、「Weighted Average Cost of Capital」の略で資本コストの代表的な計算方法です。

加重平均資本コストとも呼びます。

実際に資金を1円調達するのにいくらのコストが掛かっているかを示すのがWACCです。

WACC=株主資本/有利子負債+株主資本×株主資本コスト+有利子負債/有利子負債+株主資本×有利子負債コスト×(1-実行税率)

株主資本は類似上場企業の株式時価総額を利用します。

また、有利子負債は基本時価ですが、場合によっては簿価も認められます。

残存価値を算定

残存価値 (Terminal Value)とは、減価償却が終了した時点での、その資産の処分価値の見積額を指します。

残存価値 は、経済的企業価値の大半を占めるため、重要度の高い項目です。

この残存価値の計算は

予測期間終了時点のFCF×(1+継続成長率)/WACC-継続成長率

となります。

予測期間終了時点のフリーキャッシュフローとは、予測期間最終年のフリーキャッシュフロー(予測期間が10年の場合、10年目のFCF)です。

なお、継続成長率は0~1%で設定されることが多いです。

事業価値・企業価値・株式価値・株価を算定

将来のフリーキャッシュフロー、割引率・残存価値が揃った後に、事業価値を算定します。

事業価値の算定

事業価値(Enterprize Value)とは、対象企業のある時点の金銭換算価値を示します。

計算式は

事業価値=株式時価総額+純有利子負債(=有利子負債-余剰資金-非事業性資産等)

となります。

企業価値・株式価値の算定

事業価値から株価を算定するならば、企業価値(コーポレートバリュー)経由で、一度、株式価値(特定株主が保有している株式価値)を算定します。

企業価値=事業価値+非事業価値

株式価値=企業価値-有利子負債

株価の算定

株価は次のように計算します。

株価=株式価値/発行済株式数

なお、発行済株式数は、自己株式数を除いてください。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法と時価純資産法の違い

こちらでは、時価純資産法とはどんな評価法なのか、DCF法との違いについて解説します。

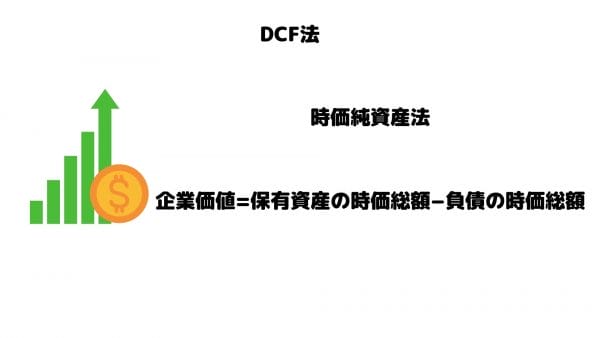

時価純資産法とは?

時価純資産法(Net asset method)とは、保有資産の時価総額と負債の時価総額から企業価値を計算する方法です。

計算方法は

企業価値=保有資産の時価総額−負債の時価総額

となります。

ただし、資産には有形資産(機械、設備、建造物、土地等形)だけでなく、無形資産(特許や商標、人的資産等)も時価評価し直し、のれん(営業権)を足して企業価値を算出します。

この評価方法は、成熟期~衰退期にある中小企業の評価へ活用される傾向があります。

DCF法との違い

DCF法なら、将来のフリーキャッシュフローをもとに会社の価値を計算しますが、時価純資産法はあくまで会社が有する資産価格をベースに評価します。

そのため、M&Aは将来的な収益力を期待して実行されますが、時価純資産法は過去の利益の蓄積である純資産を基準としています。

特に時価純資産法は、ベンチャー企業や設立したばかりの企業のように、実績はまだまだでも将来性の高い企業がM&Aを実施する場合は不向きな評価方法といわれています。

M&Aを前提に企業価値を評価したいのなら、DCF法で計算した方が無難です。

とはいえ、適用対象は限定されるものの、成熟期~衰退期にある中小企業同士のM&Aにはよく用いられる方法です。

このようにDCF法・時価純資産法では、評価対象が異なる点もあるので、それぞれ算出される結果が異なるケースは多いです。

DCF法:将来性のある企業のM&Aに向いている評価方法

時価純資産法:実績があり成熟期~衰退期にある中小企業同士のM&Aに向いている評価方法

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法の活用の仕方

こちらでは、M&Aと不動産投資への活用の有用性について解説します。

M&Aへの活用法

M&Aとは、2つ以上の企業が一つの企業に統合する、または企業が他の企業の株式・事業の買い取りを意味する手法です。

M&Aが成功すれば、自社(買い手)の事業拡大や新規開拓に大きなチャンスとなります。

最近では、売り手の後継者問題の解消・事業承継を目的に利用されるケースが増えています。

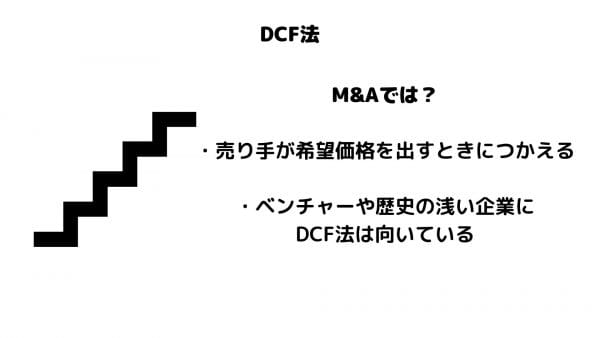

希望価格は自由に設定できる!?

M&Aは、売りたい企業・買いたい企業が、何となく先入観で相手を選ぶわけではありません。

この企業と交渉したいという目安は条件の他、M&Aマッチングサイト等で公開している希望売却価格または希望買収価格をみて判断されます。

特にこれらの価格は、当事者の自由に決めて構いませんが、安すぎる買い手の買収価格では、売り手から買い手候補を外されてしまいます。

逆に売り手が法外な売却価格を設定したら、誰も買い手として名乗り出ないはずです。

そのため、ある程度説得力ある価格設定が求められます。

M&Aを実施する際には、適正な価格の設定が重要になる。

将来性は大切

ベンチャー企業や起業したばかりの企業は、資金確保のために経営が順調でもM&Aを希望し、大手企業の傘下にあえて入る柔軟な戦略をとるケースがあります。

ただし、まだ実績は不足しており保有資産等の評価だけだと、かなり不利とも言えます。

しかし、DCF法なら【将来】に焦点を合わせた計算式が使われます。

DCF法なら、たとえ自社の現在の収益率がパッとしなくても、今後の成長を事業計画に現しやすい特徴があります。

歴史の浅い企業こそ、DCF法の評価方法を活用しましょう。

DCF法は、ベンチャー企業や歴史の浅い企業の評価算出に向いている。

不動産投資への活用

M&Aだけではなく不動産投資へもDCF法が活用できます。

金融機関が融資の審査に最適

投資家が物件価格の相場を正しく知り、「高値掴み」をしないようにする物差しとしての役割は重要と言えます。

DCF法での評価算出は、金融機関が融資審査のとき使用することに最適と言われています。

なぜなら、金融機関が融資の審査をする際、一番知りたいのは「収益不動産が将来に期待通りの収益をもたらすか否か」です。

DCF法は将来の収益予測を織り込んだ物件評価が可能です。

ご自身の保有する不動産が金融機関の融資から認められたということは、DCF法による不動産評価で「この不動産は将来の期待収益も含めて妥当な価格」と評価されたとみて良いでしょう。

将来の不動産価値を調べるためにDCF法が活用できる。

不動産投資でも時間的価値は大切

DCF法が重視しているのは時間価値の考慮です。

同額の不動産資産があっても、それが現在あるのと未来にあるのとでは、実質的な価値が異なる点に着目しています。

例えば、1,000万円の現金があると仮定すると、今持っている1,000万円と1年後に持っている1,000万円とでは、「1年分の利息」という観点から現在の1,000万円の方が高い価値を持っています。

1年後に同額の1,000万円を得たとしても、その1,000万円にはこの1年間に運用で得られるリターンという時間価値が無いので、価値が低いとみなされるのです。

不動産投資は物件を複数年で所有するケースがほとんどです。

そのため、1年ごとに時間価値を計算して積算する必要があります。

そのため、DCF法が重宝されるのです。

資産の価値は、時間と共に変わることから、将来の価値を算出するDCF法は重宝される。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法によくある質問

こちらでは『DCF法と併用した方が良い評価方法とは』『DCF法が良くわからない時は』と言う2つの質問について回答しましょう。

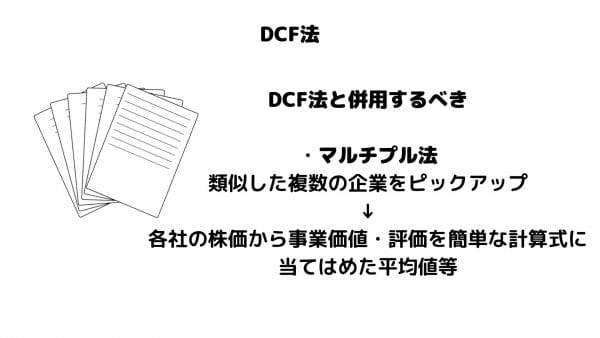

DCF法と併用した方が良い評価方法

DCF法は複雑な計算を伴い、いろいろなデータ・資料を収集した上で評価を開始します。

そのため、DCF法を使用したことが無い方々は、そう簡単に企業価値・株価の算定は出せないかもしれません。

そんな時に併用するべき評価法が「マルチプル法」です。

計算が簡単なので、M&Aを行う初期段階で活用されるケースが多いです。

マルチプル法とは?

『マルチプル法』は、DCF法と同じく企業価値・株式価値を算定する手法の一つですが、評価対象企業と類似する上場企業ならば、同じ企業価値・株式価値があるという要素から成り立っています。

つまり、類似した複数の企業をピックアップして、各社の株価から事業価値・評価を簡単な計算式に当てはめて平均値等を出すのです。

この数値へ、ご自身の会社の主要指数をかけて企業価値を推定します。

こちらも算出する人間の裁量が入る?

マルチプル法のメリットは、簡単な計算式で算出が出来て、客観性も高くご自身の会社の評価・価値がわかる点です。

この方法ならば、相対的な企業価値・株式価値を簡単な計算式で導き出すことができます。

ただし、複数の類似企業を選ぶ場合や類似事例を選ぶ場合、採用する株式価値の日時を決める場合等、やはり算出する人間の裁量も大きく関係します。

そのため、なるべくDCF法・マルチプル法を併用し、企業価値・株価の算定を行った方が無難です。

DCF法が良くわからない時

DCF法はM&Aを行う際、企業価値・株価の算定を行う有力な評価方法ですが、やはり計算は複雑です。

正直、算定には頭を抱えるケースもあることでしょう。

そんな時はM&A仲介会社を利用しましょう。

M&A仲介会社とは?

M&A仲介会社とは、M&Aの売り手・買い手をマッチングしてくれる仲介サービスです。

M&A仲介会社では、大概マッチングサイトを持っており、当事者同士が自由にアプローチをとることができます。

もちろんマッチングサイトには、売買条件・売買価格が掲示されます。

なお、公開案件のみならず非公開案件も存在します。

このような、マッチングサイトへの登録自体は、売り手も買い手も無料の場合が多いです。

M&Aの仲介会社を比較したい方はこちら!

【2021年最新】M&A仲介会社・企業おすすめ比較ランキング!実績と選び方、特徴を徹底解説

M&Aのノウハウもサポート

全てのM&A仲介会社では無いものの、M&Aの初歩の初歩からサポートしてくれる業者もあります。

つまり、準備段階からアドバイスをしてくれる場合があるのです。

この準備段階には企業価値・株価の算定等もあります。

もちろん、サポートに関して料金がかかる場合もあれば、成約した場合のみしか報酬を請求しない業者も存在します。

各M&A仲介会社で利用できるサービスはそれぞれ異なるので、企業価値・株価の算定等も請け負ってくれるかどうか、事前に仲介会社側へ相談した方が良いでしょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

DCF法|まとめ

DCF法は複雑ですが、M&A専門家(M&A仲介会社、M&Aの経験がある公認会計士等)の助力も借りれば、比較的短期間に算定できるはずです。

DCF法の仕組みをよく理解して、自社の企業価値・株価の算定を行ってみましょう。

M&Aを行う際には、避けては通れない重要な作業となりますので、しっかりと自社の価値を算出するようにしましょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/