私たちの生活に欠かせない産業の一つである、アパレル業界。

実は昨今の社会情勢の変化やテクノロジーの進化を背景に、複数のM&Aがされています。

中にはM&Aにより事業拡大に成功した、多額の売却益の得た企業も。

ですが一口にM&Aといっても、アパレル業界M&Aの形態は様々です。

と考えている方に向けてこの記事では、

- アパレル業界M&A動向

- アパレル業界内のM&A事例

- アパレル業界でM&Aを行うことでのメリットやデメリット

- 失敗しないアパレル業界M&Aのポイント

等々の内容について徹底解説していきます。

この記事を読むことで最新のアパレル業界M&Aの動向について把握でき、

自社の事業戦略へ十分活用することができるでしょう。

目次

アパレル業界の定義を再確認

まずはアパレル業界の明確な定義を再確認しましょう。

アパレル業界は「衣類品の製造や流通、販売を行う業界」になります。

自社で商品を企画から販売まで行う会社、卸売業者から仕入れて販売のみを行う会社などその形態は様々。

衣類に不可欠な繊維の仕入や売買を行う「繊維商社」もアパレル業界の一つです。

【最新】アパレル業界の動向

まずはM&Aの動向や事例を見る前に、アパレル業界の市場を俯瞰していきましょう。

次にアパレル業界の動向を下記のような観点から見ていきます。

それぞれの観点について、より詳しく解説していきますね。

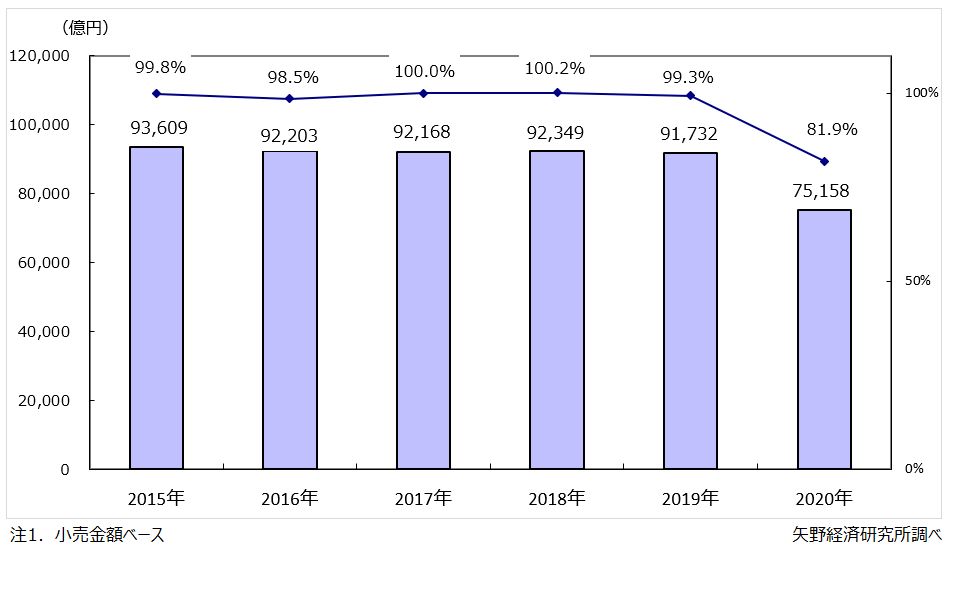

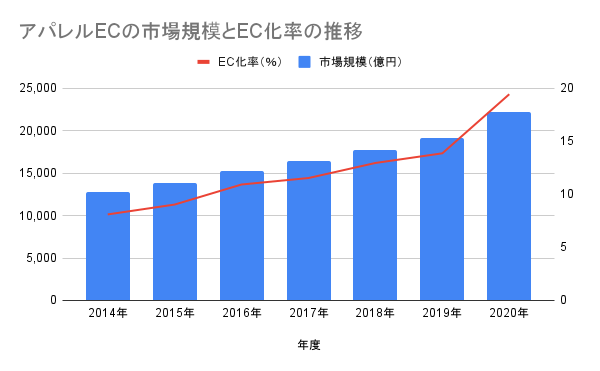

市場規模から見るアパレル業界の特性や課題

下記の図のようにアパレル市場は2019年まで横ばいでしたが、2020年になり市場規模は約7兆5,000億円にまで減少しました。

出典:『矢野総合研究所』

背景としては次のようなことが考えられます。

- 新型コロナウイルスの影響による小売店の売上減少

- 通販サイト(EC事業)の発展

- サブプライムチェーンにおけるIT化やDXの発展

アパレル業界のなかでも一際存在感を放つ、小売店は衰退傾向にあります。

皆さんもコロナウイルスの蔓延により、店舗に行く機会が減ったのではないでしょうか。

実際マクロで見ても同じような現象が起き、小売店は苦戦を強いられています。

同時に通販サイト(EC事業)の発展により、消費者側だけでなく事業者側も大きな変革を迫られました。

さらに流通網を整備するためのITやDXも発展途上。

とはいえデジタル化の波に乗れずに業績を低迷させた企業が多い理由で、アパレル業界全体の業績は低迷しています。

SPAを展開する企業が高シェア

SPAとは商品の企画から販売まで、一社が一気通貫して行うビジネスモデルのことを指します。

身近な例ですと、ユニクロやZARAなどのファストファッションブランドがSPAを採用していますね。

ではなぜSPAを採用している会社が高シェアなのかというと、商品販売までの大幅なコストカットを実現させているからなんです。

流通の工程も自社が行うため、卸売業者などの中間業者にコストを一切かけない点が特徴。

低価格で高品質の商品を最終消費者へ提供することが可能に。

大量生産した商品を効率的に店舗へ分配できることから、競争優位に立っています。

ECは右肩上がり

新型コロナウイルスの影響や消費者の購買行動の変化により、通販サイト(以下EC)の業績が伸びています。

下記の図を見ても分かる通り、アパレルECの市場規模は成長しており、2020年時点では約2兆2,203億円の市場規模になりました。

またEC化率に関しても、他業種含めた平均EC化率が6%程度に対し、19.44%を記録。

出典:経済産業省『電子商取引に関する市場調査』を参考に自社作成

事業拡大を行うのにEC化は必須のため、今後もさらなる成長を遂げるでしょう。

アパレル業界M&Aの動向

次にアパレル業界ではどのような目的でM&Aがされているのか、最新の動向を解説していきます。

動向としては下記のような事項が挙げられるでしょう。

各事項について説明していきますね。

EC事業強化のためのM&A

先述したようにアパレル業界で競争優位に立つためには、EC化を避けられません。

先述したようにアパレル業界で競争優位に立つためには、EC化を避けられません。

ですがWEBでの商品の販売方法やターゲット選定など、戦略から実行までの難易度が高いことも特徴。

特にデジタルマーケティング領域のスキルや知識が必要に。

したがってデジタルマーケティングのノウハウを生かしてEC事業を展開する企業を、アパレルの大規模事業者が買収するケースも見受けられます。

ターゲット層の転換を目的としたM&A

事業拡大にはリピートだけでなく、絶えず新規顧客をコンスタントに獲得する必要があるでしょう。

自社の既存商品では囲いきれない顧客層を獲得するために、他社を買収するケースも。

買収をすることで新規顧客獲得のための取り組みを0から行う必要がなく、短期間での事業拡大が可能になります。

サプライチェーン統合を目的としたM&A

サプライチェーンとは商品が最終消費者に届くまでの一連の流れを指します。

例えば販売が強いものの、原料調達に苦戦している会社が流通に特化した卸売業者を買収するなど。

自社の弱みを補う形でのM&Aがされています。

IT化やDXを目的としたM&A

EC事業発展に伴い、自社の営業活動をデジタルによって可視化する動きがアパレル業界で見受けられます。

したがってITスキルの乏しい会社が、在庫の一元管理や最適な仕入ができるITツールを開発する会社を買収するケースも。

テクノロジーの進化は加速しているなかで自社で情報収集をし、実装できるアパレル企業は多くないでしょう。

技術力を買う意味で、テクノロジー分野で実績のある企業を買収するケースがあります。

アパレル業界M&Aの事例紹介

次にアパレル業界内でのM&A事例を紹介していきます。

アパレルメーカー「アダストリア」が飲食事業を展開する「ゼットン」を買収

出典:「アダストリア」公式サイト

売り手企業である「ゼットン」の特徴は下記のようにまとめられます。

| 事業 | 飲食店を複数展開 |

|---|---|

| 売上 | 約46億円 |

| 売却背景 | 新型コロナウイルスの影響による業績低迷を受け、集客力強化を目的としていた。 |

一方の買い手企業である「アダストリア」の特徴です。

| 事業内容 | アパレルブランドの展開 |

|---|---|

| 売上 | 約2015億円 |

| 子会社化の背景 | ゼットンの飲食店やBBQ場の運営ノウハウ獲得 |

| M&Aスキーム | 株式譲渡 |

| M&A概要 | ゼットン社は飲食店やバーベキュー場、結婚式場の運営がメインの事業。

しかし昨今の新型コロナウイルスの影響で、業績が低迷。 BtoBの空間ビジネスを今後展開していく予定のアダストリアはゼットンの飲食店やバーベキュー場の運営ノウハウ獲得のため、2022年2月に完全子会社化を決定。 |

2022年2月に『グローバルワーク』などを手掛けるアパレル企業「アダストリア」が、飲食業を展開する「ゼットン」を買収しました。

ファッション以外の事業展開、つまり多角化戦略を実行するために同社は「ゼットン」を買収。

売買金額は28億円以上に登りました。

現在は神奈川の山下公園にハワイアン業態のレストランを建設中。

闇雲な多角化ではなく、衣類品と飲食産業のシナジー効果を見通した、思い切った決断だったと言えるでしょう。

通販サイトを運営する会社が、「宝島ジャパン」へ事業譲渡

出典:「宝島ジャパン」公式サイト

事業を譲渡された「宝島ジャパン」の特徴は下記のようにまとめられます。

| 事業 | 複数ブランドのアパレル販売と卸売業 |

|---|---|

| 売上 | 非公開 |

| 譲り受けた背景 | EC事業拡大のため |

一方の譲渡した企業の特徴です。

| 事業内容 | アパレルや小物雑貨の通販サイト事業 |

|---|---|

| 売上 | 非公開 |

| 譲渡した背景 | 在庫を多く抱えていたことに課題があった。 |

| M&Aスキーム | 事業譲渡 |

| M&A概要 | アパレル販売や貿易事業を展開する宝島ジャパンは業績悪化のため、EC事業による回復を狙う。

事業譲渡をした企業はEC事業に強く、抱えている商材に関しても宝島ジャパンとのシナジーがあった。 処理しきれない在庫も抱えていたため、2021年8月宝島ジャパンに事業を譲渡した。 |

アパレル販売や卸売業を展開する「宝島ジャパン」が、小物雑貨のEC販売をする企業から事業譲渡を受けました。(※社名は伏せられています)

宝島ジャパンは複数のファッションブランドを展開していました。

しかし新型コロナウイルスの影響で実店舗の販売業績が悪化。

そこでオンラインでの販路拡大を目的に、ECサイトのM&Aに取り組みました。

譲渡先の企業はエージェント経由で知り、自社の商材とシナジーがあると感じ、交渉4ヶ月で締結。

譲渡先企業には数千万円の在庫があったものの、現在では順調にECでの売上を伸ばしています。

「三井物産」による「ビギホールディングス」の買収

出典:「三井物産」公式サイト

売り手企業である「ビギホールディングス」の特徴は下記のようにまとめられます。

| 事業 | アパレルブランド事業 |

|---|---|

| 売上 | 非公開 |

| 売却背景 | 販路拡大のため |

一方の三井物産の特徴です。

| 事業内容 | 商社、小売 |

|---|---|

| 売上 | 8,102億円 |

| 完全子会社化した背景 | 商品企画力やブランド力の強化 |

| M&Aスキーム | 株式譲渡 |

| M&A概要 | 日本でも屈指の大企業である三井物産はリテールビジネスにおいて、ブランド力の向上を目指していた。

日本を代表するファッションブランドを次々と排出したビギホールディングスに目を付け、子会社化の話を持ち出す。 ビギホールディングスも海外進出等、販路拡大の狙いがあったため、両社は2018年1月に合意した。 |

2018年1月に大手「三井物産」が複数のファッションブランドを展開する、「ビギホールディングス」を買収。

実は三井物産とビギホールディングスは、OEMやブランドライセンスの関係上、30年程度の関係がありました。

三井物産はビギホールディングスの企画力やノウハウを生かして、販売を強化することを狙いに。

一方のビギホールディングスは新たなブランドや海外進出を目的に、三井物産へ全株式を与えました。

販路拡大には莫大なコストがかかり、最悪の場合はコストだけがかかり実現ができないケースも。

しかし三井物産の大きなネットワークを活用することで、海外進出等の実行が加速されるでしょう。

「ニッセン」の「マロンスタイル」子会社化

出典:「マロンスタイル」オンラインストア

売り手企業である「マロンスタイル」の特徴は下記のようにまとめられます。

| 事業 | 20〜30代女性向けのアパレルブランド事業 |

|---|---|

| 売上 | 非公開 |

| 売却背景 | 事業拡大のため |

一方の「ニッセン」の特徴です。

| 事業内容 | 婦人服、インテリア雑貨の小売業 |

|---|---|

| 売上 | 402億円 |

| 完全子会社化した背景 | 新規顧客層の獲得 |

| M&Aスキーム | 株式譲渡 |

| M&A概要 | 婦人服等の販売で40代以降の女性をターゲット層にしているニッセンは、若年層の顧客獲得を目指していた。

マロンスタイルは20〜30代のコアな顧客層を抱え、EC事業も順調。 マロンスタイルは事業拡大を目指し、両社のニーズが一致したことで、2019年2月に買収が締結。 |

2019年2月にニッセンは、女性専用のアパレル商品をECで販売する「マロンスタイル」の株式を取得。

マロンスタイルのブランドである「clette」は、20〜30代の大柄な女性をターゲットとしています。

すでに40代以降の層を獲得しているニッセンは、新たな顧客層獲得のため、マロンスタイルを買収しました。

またニッセンは通販事業でも早期の黒字化を計画していたことから、ECに強みのあるマロンスタイルの買収に踏み切ったと考えられます。

「ヤギ」による「有限会社アタッチメント」の買収

出典:「ヤギ」公式サイト

売り手企業である「有限会社アタッチメント」の特徴は下記のようにまとめられます。

| 事業 | 紳士・婦人服のアパレル事業 |

|---|---|

| 売上 | 約8億8,100万円 |

| 売却背景 | 事業拡大のため |

一方の「ヤギ」の特徴です。

| 事業内容 | 繊維の卸売業と小売業 |

|---|---|

| 売上 | 約585億円 |

| 完全子会社化した背景 | ブランド力と販売事業の強化のたま |

| M&Aスキーム | 株式譲渡 |

| M&A概要 | 繊維の専門商社であるヤギは、自社で商品を企画し販売できるノウハウの獲得を目指していた。

パリコレ出展の実績もある、紳士・婦人服のアパレル事業を行うアタッチメントの株式を取得。 2017年6月にアタッチメントを完全子会社化した。 |

2017年6月に繊維の専門商社である「ヤギ」は、紳士服や婦人服の企画販売を強みとする「アタッチメント」を子会社化しました。

アタッチメントにはパリコレ出展の実績のあるデザイナーがいるなど、洗練されたデザイン力とブランドが強み。

ヤギとしては卸売業だけでなく、ブランドの販売事業を成長させる計画があったため、買収に踏み切りました。

ヤギ社の内部でも買収後に、素材作りのプロセスを学ぶ機会が社員研修で提供されるなど、組織作りにもM&Aの効果を発揮しています。

「ジャパンイマジネーション」による「C.R.E.A.M」への事業譲渡

出典:WWD『ジャパンイマジネーションが「セシルマクビー」全店閉店』

事業を譲渡した「ジャパンイマジネーション」の特徴は下記のようにまとめられます。

| 事業 | 複数のファッションブランド展開 |

|---|---|

| 売上 | 非公開 |

| 事業を譲渡した背景 | 資産増加 |

一方の「C.R.E.A.M」の特徴です。

| 事業内容 | 繊維の卸売業と小売業 |

|---|---|

| 売上 | 非公開 |

| 完全子会社化した背景 | 女性の新規顧客獲得のため |

| M&Aスキーム | 事業譲渡 |

| M&A概要 | C.R.E.A.Mは冠婚葬祭等のイベントで着用する衣類の販売を行っていた。しかし業績悪化のため、若年層の顧客獲得を狙いとした。

一方のジャパンイマジネーションは若年層向けのブランドを複数展開しており、業績も好調。 2021年12月にC.R.E.A.Mに対して2ブランドの事業を譲渡した。 |

2021年2月に「ジャパンイマジネーション」が展開する2ブランド事業を、「C.R.E.A.M」へ譲渡されました。

ジャパンイマジネーションが譲渡した2ブランドは、どちらも女性向けカジュアルブランド。

一方のC.R.E.A.Mは冠婚葬祭で着用するための衣類を販売しており、女性向けの商品を抱えていませんでした。

コロナウイルスの影響で様々なイベントが中止になるなか、既存ブランドだけでは業績が下降していくだけの状況に。

新たな顧客層を得るため、ジャパンイマジネーションの事業譲渡に踏み切りました。

「Anymind」と「LYFT」の資本提携

出典:PRTIMES『AnyMind Groupとエドワード加藤オリジナルブランド”LÝFT”が資本業務提携。D2Cなど新領域ビジネスのグローバル展開に向け約29億円の資金調達を同時に発表』

「Anymind」の特徴は下記のようにまとめられます。

| 事業 | インフルエンサーマーケティング事業 |

|---|---|

| 売上 | 約192億円 |

| 資本提携を行った背景 | インフルエンサーとの協同による、ブランド立ち上げのため |

一方の「LYFT」の特徴です。

| 事業内容 | フィットネスブランド事業 |

|---|---|

| 売上 | 非公開 |

| 資本提携を行った背景 | 海外進出等、販路拡大のため |

| M&Aスキーム | 資本提携 |

| M&A概要 | インフルエンサーの起用により、企業のマーケティングを支援するAnymindは、新たな試みとして、インフルエンサーとの協同ブランド立ち上げを計画。

その一環として高いシナジーを期待されるLYFTと資本提携を、2020年5月に締結した。 LYFTも今後はAnymindのグローバル網を活用して、販路を拡大していく狙いだ。 |

2020年5月にインフルエンサーマーケティング事業を展開する「Anymind」と、「LYFT」が資本提携をしました。

LYFTはフィットネス系のアパレルブランドであり、インフルエンサーであるエドワード加藤氏が代表を務めています。

Anymindはインフルエンサーとのコラボによる、D2Cブランド立ち上げをいくつか計画しており、今回はその一つという位置づけに。

LYFTはAnymindのグローバルチャネルを活用することで、海外進出を実現することができるでしょう。

資本提携に関して理解を深めたい方は、下記記事がおすすめです。

https://www.maneo.jp/media/bn-sihonteikei/

「D2C&Co.」と「GOOD VIBES ONLY」の資本提携

出典:「D2C&Co.」公式サイト

「D2C&Co.」の特徴は下記のようにまとめられます。

| 事業 | アパレル事業を展開する会社への投資事業 |

|---|---|

| 売上 | 非公開 |

| 資本提携を行った背景 | 丸井グループにおける実店舗とクレジットカード事業の業績向上のため |

一方の「GOOD VIBES ONLY」の特徴になります。

| 事業内容 | アパレルDXツールの販売、SNS運用代行 |

|---|---|

| 売上 | 非公開 |

| 資本提携を行った背景 | サービスの認知拡大、資金調達 |

| M&Aスキーム | 資本提携 |

| M&A概要 | 丸井グループの子会社であるD2C&Co.は、グループ全体のブランド力とアパレルDXを目指していた。

GOOD VIBES ONLYはSNS運用における集客力やアパレルテック系のサービスを展開していたことから、両社のニーズが合致。 2020年10月に資本提携の発表がされた。 |

2020年10月丸井グループの子会社である「D2C&Co.」が、「GOOD VIBES ONLY」と資本提携を結びました。

GOOD VIBES ONLYはD2Cブランドの立ち上げを支援する会社で、SNS運用代行などがメインの事業です。

D2C&Co.はGOOD VIBES ONLYで豊富に蓄積された、D2Cマーケティングのノウハウを得る目的で資本提携を締結。

さらにGOOD VIBES ONLYはAIを活用したDXソリューションを提供しているため、D2C&Co.は社内DXも見据えているでしょう。

「神戸ザック」の事業を「ワークトゥギャザー・ロックトゥギャザー」が承継

出典:「神戸ザック」オンランストア

承継先企業である「ワークトゥギャザー・ロックトゥギャザー」は下記のようにまとめられます。

| 事業内容 | 実店舗セレクトショップの運営 |

|---|---|

| 売上 | 約5億円 |

| 事業を承継した背景 | 神戸市産業振興財団の紹介により、ハンドメイドブランドという立ち位置の神戸ザックに共感したため。 |

一方の「神戸ザック」の特徴になります。

| 事業内容 | 鞄を始めとしたハンドメイドブランド事業 |

|---|---|

| 売上 | 非公開 |

| 事業承継を行った背景 | 後継者選出のため |

| M&Aスキーム | 事業承継 |

| M&A概要 | ハンドメイドブランドとして一定の信頼を得ていた神戸ザックだが、代表の体調が悪化。神戸市産業振興財団を通して後継者を探していた。

ワークトゥギャザー・ロックトゥギャザーが財団から神戸ザックの情報を聞き、事業内容に共感。 神戸ザックの事業を承継した後は、マーケティング力を活かし、販売戦略を練るつもりだ。 |

2020年6月にアウトドアブランドを展開する「神戸ザック」の事業を、セレクトショップ「ワークトゥギャザー・ロックトゥギャザー」が承継。

神戸ザック元代表が体調を崩し後継者を探していたところ、ワークトゥギャザー・ロックトゥギャザーが候補に挙がりました。

ワークトゥギャザー・ロックトゥギャザー自体は自社商品を持たない分、他社商品のマーケティングが強みに。

神戸ザックのハンドメイド商品に感銘を受け、存続させるために事業承継を実現。

今後は販路を国内外に拡げていく予定です。

「ワールド」による「ラクサス・テクノロジーズ」買収

出典:「ワールド」公式サイト

売り手企業である「ラクサス・テクノロジーズ」の特徴は下記のようにまとめられます。

| 事業内容 | ファッション系サブスクリプションサービスの運営 |

|---|---|

| 売上 | 約10億円 |

| 売却を行った背景 | サービスの認知拡大と資金調達 |

一方の「ワールド」の特徴になります。

| 事業内容 | 宝飾、生活雑貨の小売業 |

|---|---|

| 売上 | 1,803億円 |

| 小会社化を行った背景 | 中古衣類のシェア市場進出のため |

| M&Aスキーム | 株式譲渡 |

| M&A概要 | 宝飾や生活雑貨を小売店で販売しているワールドの業績が悪化。今後は中古品のシェア市場への進出を狙っている。

一方のラクサス・テクノロジーズは、WEB上でシェアリングサービスを展開するITベンチャー。今後の大型資金調達に向けてサービスの認知度向上を図る。 両社のニーズが合致したことで、2019年11月にワールドがラクサス・テクノロジーズを完全子会社化した。 |

2019年11月に「ワールド」がシェアリングサービスを展開する、「ラクサス・テクノロジーズ」を完全子会社化。

ワールドは宝飾や生活雑貨を幅広い層に販売していましたが、衣類をシェア・リユースする市場の開拓を目指していました。

一方のラクサス・テクノロジーズは、高級ブランドをレンタルできるサブスクリプション型のサービスを展開。

今後は資金調達を行い、サービスの認知拡大を目指していました。

両社のニーズが合致したことで、100億円規模のM&Aが成立。

ワールドはさらなる事業拡大を目指しています。

アパレル業界M&Aの売り手側・買い手側のメリット

アパレル業界M&Aにおいて、売り手と買い手側のメリットは下記のようにまとめられます。

| 売り手 | 買い手 | |

|---|---|---|

| メリット | ・在庫コストの削減

・会社とその従業員を守ることができる ・経営陣は高い売却益を手にすることができる ・場合によっては後継者を見つけることができる |

・不足していたノウハウを蓄積できる

・さらなる事業拡大が見込める ・優秀な人材の獲得ができる |

売り手のメリットとしては、抱えていた在庫を買い手企業に保管してもらうことで、在庫を管理するコストを低減できます。

さらに親会社の持つノウハウやネットワークを活かすことで、事業成長の可能性も大きくなるでしょう。

事業が成長し続ければ、会社の存続や従業員の雇用維持ができます。

買い手側も同様に不足していたノウハウや技術を補い、事業拡大が可能に。

売り手会社の優秀な人材も活用することができるため、莫大な採用コストをかける必要もありません。

アパレル業界M&Aの売り手側・買い手側のデメリット

アパレル業界M&Aにおいて、売り手と買い手側のメリットは下記のようにまとめられます。

| 売り手 | 買い手 | |

|---|---|---|

| デメリット | ・経営の自由性が失われることも

・客足が遠のく可能性も ・M&Aの知識がない場合に交渉が難航する |

・売り手側の従業員の反発がある可能性も

・期待したシナジーが発揮されない場合も ・予想外の簿外債務 |

売り手のデメリットとしては、経営の自由性が失われてしまうことでしょう。

買収後は親会社に意思決定の権限が移るため、経営陣の意見が通りづらくなってしまいます。

同時に買い手側の企業でも、売り手企業側の従業員がM&Aに良い印象を抱いていない結果、反発されるケースも。

業務パフォーマンスや積極性の低下などにより、期待したシナジーを大きく下回ることになるでしょう。

また両者に言えることですが、M&Aの知識や経験がない場合は、交渉が難航する可能性が高いです。

経験や知識なしに会社をいくらで買うのか、または売るのかといったシビアな決断はできません。

M&Aの知識が経験が乏しい場合は、下記記事で解説している専門家などに依頼をしてみましょう。

https://www.maneo.jp/media/bn-ma-expert/

失敗しないアパレル業界M&Aのポイント

アパレル業界のM&Aに関するメリット・デメリットを把握したうえで、失敗を避けるM&Aのポイントを確認していきましょう。

ポイントは下記のようにまとめられます。

アパレル業界に限定しない内容ですが、ぜひ参考にしてください。

M&Aに期待しすぎない

M&Aは事業成長をするために魅力的な手段ですが、M&Aに期待しすぎるのは良くありません。

国内M&Aの成功率は一般的に3割(目標達成度が80%を超えているかが基準)に。

つまり7割の企業が期待以上のシナジーを得ることが難しいと言えます。

心構えの話ですが、「M&Aはあくまで事業成長の手段でしかない」と期待値を抑えることが必要でしょう。

自社に最適なM&A手法を定める

M&Aと一口にまとめても、形態は様々。

株式を売買するだけでなく、会社分割や資本業務提携など複数の手法があります。

自社がなんのためにM&Aをするのかをまずは再確認し、目的達成に近づけるM&Aの手段を採用しましょう。

M&Aの形式に関して理解を深めたい方は、下記記事を参考にしてみてください。

https://www.maneo.jp/media/bn-ma-easy-to-understand/#MA7

M&Aの経験・知識が乏しい場合、専門家に交渉を手伝ってもらう

先述したように、最適なM&Aを行うには専門的な知識と交渉力が必要になります。

知識や経験がない状態で交渉を行うと、自社にとって不利な形でM&Aがなされ、成長が鈍化してしまうことも。

最悪の事態を避けるためにも、M&A経験が全くない事業者は、M&Aの専門家を頼ることをおすすめします。

下記記事ではM&Aの専門家の種類や、効果的な活用方法を解説しているので、ぜひ参考にしてみてください。

https://www.maneo.jp/media/bn-ma-expert/

アパレル業界M&Aに関するQ&A

最後にアパレル業界のM&Aに関する、よくある質問に回答していきます。

M&Aが成約するまでの時間は?

検討期間を除くと6ヶ月〜1年かかると一般的に言われています。

もしM&Aのスケジュールや、特定の時期にやるべき内容などの理解を深めたい場合、下記記事を参考にしてください。

https://www.maneo.jp/media/bn-ma-closing/

売却益はどれくらい?

具体的な社名を挙げた売却益は公開されていませんが、下記の方法で売却益の概算ができます。

- 純資産法

- 類似会社比較法

- DCF法

純資産法は純資産額や営業利益などの数字をもとに、売却益を計算する方法。

類似会社比較法は、自社と規模や事業が似ている同業他社の経営指標を比較して売却益を算出します。

DCF法は自社が将来的に生み出すであろうキャッシュフローから割り引いていき、現在の企業価値を求める手法。

とはいえ、かなり専門的な内容になるため、下記記事で理解を深めることをおすすめします。

https://www.maneo.jp/media/bn-company-sell/

アパレル業界のM&Aまとめ

最後まで記事をご覧いただきありがとうございます。

この記事を読んだことで、

- アパレル業界全体は衰退している

- EC事業の展開やIT化を促進するためのM&Aが主流

- M&Aの知識と経験に乏しい場合は専門家を活用する

等々、アパレル業界のM&Aについて理解が深まったのではないでしょうか。

自社のM&Aの目的や出口戦略を定め、効果的なM&Aができるようにしましょう。