株式譲渡益とは、株式の売買によって得た利益のことです。

多くの方が、保有する株式の売却によって大きな利益を得たいと思うでしょう。

しかし、株式譲渡益が大きければ、それに課税される税金も大きくなります。

国民には【納税の義務】がある以上、税金を支払うのは当然ですが、節税をして税金を抑えることは可能です。

この記事では、株式譲渡益の特徴・課される税金の種類と計算方法・株式譲渡益に掛かる税金の節税方法を解説します。

- 株式譲渡益とは、株式の売買で得た利益のこと

- 株式譲渡益には所得税・住民税・復興特別所得税が掛かる

- 株式譲渡益に掛かる税金の計算と節税方法

- 株式譲渡益の税金について不明な時はM&A仲介会社を利用するのがおすすめ

- 外国株を取引する場合は為替レートも気にする

- 確定申告の方法と税金の相談相手の紹介

また、「M&Aアドバイザー」では、経験豊富なアドバイザーが、飲食・介護・製造などさまざまな業種のM&Aに対応しております。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

目次

株式譲渡益とは?

こちらでは、株式譲渡益とは何なのか、名称がやや似ている「株式配当金」との違いについて解説します。

株式譲渡益とは?

株式譲渡益とは、ご自身が保有していた株式を譲渡(つまり売却)した際に発生した利益の事です。

例えば、300万円で取得した株を500万円で売却すれば、200万円の利益が発生します。

この利益である200万円が【株式譲渡益】となるのです。

株式譲渡益は上場株式に限らず一般株式も同様に扱われ、2種類の株式の内容は以下になります。

- 上場株式:東証等のような証券取引所に上場されている公開株のこと。

- 一般株式:非上場企業の株式をはじめとした上場株式以外の株式のこと。

株の売却で大きな利益が得られれば、株主であるあなたは大喜びするでしょう。

しかし、そう喜んでばかりいる訳にはいきません。

大きな利益を得たなら、その分、大きな税金を負担しなければならず、納税をしないと後から税務署より厳しいペナルティが課されます。

また、節税をする方法もありますので、節税方法は後述します。

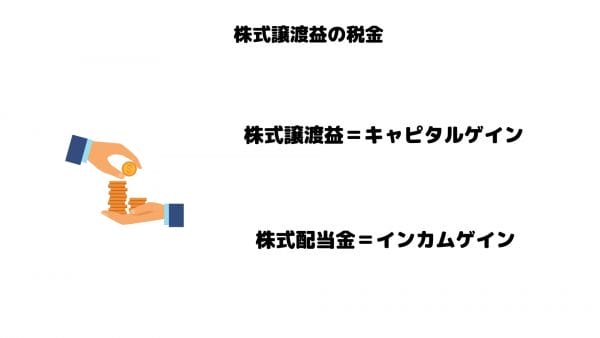

株式譲渡益と株式配当金の違い

株式譲渡益も株式配当金も、株主が得られる利益であることに変わりはありませんが、次のような違いがあります。

株式譲渡益=キャピタルゲイン

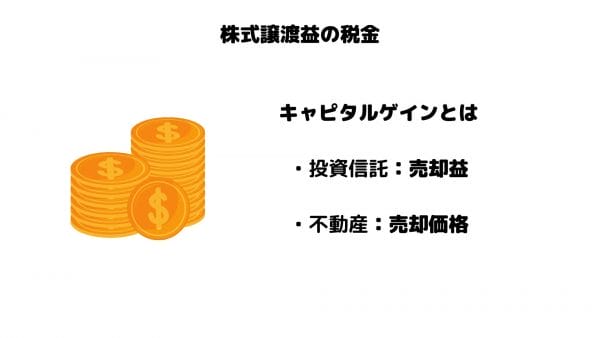

株式譲渡益は、キャピタルゲイン(capital gain)に該当します。

「キャピタル(capital)」は資金・元金の意味であり、「ゲイン(gain)」は利益を意味します。

キャピタルゲインは、株式の他にも投資信託の場合なら【売却益】、不動産なら【売却価格】が該当します。

これらに共通しているのは、1回で受け取る利益はかなり大きくなえりますが、それ以後の売却した分の利益は見込めなくなる点となっています。

また、前述したように利益が大きければ、重い税負担となる場合もあることを把握しておきましょう。

株式配当金=インカムゲイン

株式配当金は、インカムゲイン(income gain)に該当します。

インカム(income)は収入を意味しますので、インカムゲインは【収入利益】の意味となります。

インカムゲインは、株式の他にも投資信託の場合なら【分配金】、不動産なら【賃料収入】が該当します。

つまり、売却して得られる大きな利益は得られないものの、資産を手放さなければ一定期間に利益を得られると言う事です。

ただし、必ずしも定期収入が得られるわけではなく、株式を発行する会社の業績が悪いと株式配当金は受け取れないリスクもあります。

とはいえ、株式投資の初心者はインカムゲインの利益の方が、損失をあまり出さずリスクも低くておすすめです。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

インカムゲインについて詳しく気になる方はこちら!

インカムゲインとは?キャピタルゲインとの違いや賢い運用の仕方を解説!

株式譲渡益と税金の種類

こちらでは、所得税・住民税・復興特別所得税について解説します。

所得税

所得税は、毎年1月1日~12月31日の1年間すべての所得から、所得控除によって差し引いた金額へ、一定の税率を適用して算出される税金です。

所得のある皆さんは、必ず納めなければいけない税金です。

儲ける人にこそ税金支払いを

一般的な所得税の税率は、課税所得金額に応じ、段階的に高くなる【超過累進税率】を採用しています。

つまり、所得の少ない人よりも、所得の多い人のほうが、多くの税金を納める仕組みとなっています。

株式譲渡の利益は分離課税

分離課税とは、所得を他の種類の所得と合算せず分離して課税する方法を言います。

株式譲渡の利益は分離課税なので、所得の合計額に加算されず一律15%の課税が行われます。

当然ながら譲渡益の金額とは無関係に、やはり一律15%の課税が行われます。

そもそも「株式投資をする人は、お金持ちが多い」と、考えているからなのか、課税にもやや遠慮が無いといえなくもないです。

住民税

住民税とは、都道府県民税と市町村民税を指します。

個人に対する都道府県民税や市町村民税は、地方税法に基づき市区町村が一括して賦課徴収するので、この2つを合わせて住民税と呼ばれています。

所得割と均等割

納付する税額は、前年の1月1日~12月31日までの所得に応じ計算される【所得割】と、各市町村で定められた金額で一律に課される【均等割】で構成されています。

株式譲渡の利益はこちらも分離課税

しかし、株式譲渡に関する税金は分離課税扱いになり一律5%の税率が行われます。

所得税と比較すれば税率は少ないですが、やはり譲渡益の金額とは無関係に課せられてしまいます。

復興特別所得税

復興特別所得税は、2011年に発生した東日本大震災からの復興を目的として、いろいろな施策を実施するため、特別措置法に基き、必要な財源を確保するために課されることとなった税金です。

こちらは、所得税・住民税・法人税に上乗せするという形で徴収されます。

所得税・住民税・法人税ごとに上乗せの割合は異なる

所得税は2013年1月1日からの25年間、税額に2.1%を上乗せするという形で徴収、法人税なら2012年4月1日以降から始まる事業年度からの2年間は減税を一旦実施した上で税額10%を追加徴収とういう形がとられました。

また、住民税は2014年度から10年間、年間(給与から天引きの特別徴収では6月~翌年5月)1,000円引き上げられました。

株式譲渡なら

ご自身の株式譲渡の利益に課せられる税率ベースへ置き直した場合、0.315%という割合となります。

ご自身の株式投資は、復興費用・償還費用の礎となっているのです。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

株式譲渡について詳しく気になる方はこちら!

株式譲渡とは?メリット・デメリットから見落としがちな注意点まで解説!

株式譲渡益に掛かる税金の計算方法

こちらでは、株式譲渡益に関する税金の計算方法を解説します。

株式譲渡益の税金は分離課税

前述したように所得税・住民税・復興特別所得税いずれも分離課税という扱いを受けます。

分離課税の場合、累進課税として支払う税金と別枠で計算する課税方式なので、その他の所得と合算せず個別に計算します。

そのため、給与等の収入全てを合算する一般的な所得税や住民税と異なり、分離課税扱いとなる収入は、給与等の所得に譲渡益を加える必要がありません。

もちろん、給与等の所得に加える必要が無いからと言って、利益があったにもかかわらず、放置するわけにはいきません。

つまり、株式等を売却し譲渡益が発生した場合は、原則として確定申告が必要となります。

この確定申告については後述します。

株式の売買によって得た利益は、他の収入とは合算せずに申告をする。

株式譲渡益に関する取得費は?

株式譲渡益は売却価格そのものを、ご自身の利益として計上するわけではありません。

株を売った価格から、株を取得する際に掛かった費用を差し引いた金額が、ご自身の利益(株式譲渡益)となり、課税対象に該当するのです。

基本的には株式を購入した金額

ご自身が、ある株式会社の株主になるべく、株式取得にかかった費用を指します。

これが創業者ならば、会社設立の際に出資した資本金を取得費として計上できます。

その他、株式の購入に掛かった手数料や、株式を購入するため要した諸費用も取得費に該当します。

そのため、株券はもとより、振込手数料等も取得費に含まれれるので、株式取得でお金を支払った際、受け取った領収書等もしっかり保管しておきましょう。

株式を購入した場合以外にも取得費発生?

実は、ご自身が株式を購入していなくても、取得費が発生する場合があります。

- 相続、遺贈、贈与で取得

- 特定譲渡制限付株式等

- 新株予約権により取得した株式

- 株式の取得費が不明でもOK

(1)相続、遺贈、贈与で取得

相続の場合は限定承認(プラスの財産の限度で、債務の負担を引継ぐという手続き)を除き、遺贈の場合は包括遺贈(財産の全部又は一部を債務も含めて遺贈)で限定承認に係るものを除き、取得費を引き継ぎます。

例えば、以前の持ち主(父や母等)が株式を購入する際、支払ったお金が1,500万円なら、相続・遺贈・贈与いずれかで承継した場合も1,500万円分を取得費として計上できます。

(2)特定譲渡制限付株式等

特定譲渡制限付株式または承継譲渡制限付株式で、基本的に制限の解除された日における価額が取得費となります。

(3)新株予約権により取得した株式

新株予約権とは、発行会社に対して使うことで、新株の交付を受けることができる権利のことです。

権利行使日の価額を取得費として計上します。

(4)株式の取得費が不明でもOK

株式を相当前に購入した、はたまた相続で譲り受けた等の理由で、その株式の取得費がよくわからない場合があります。

この様なケースでも取得費は認められ、売却代金の5%分を取得費として計算してもOKです。

取得費は無いものとして計算しなければいけないことも

株を取得する際、一切の払い込みまたは給付等の手続きを経ず、無料で株式を入手したというケースの取得費は0円で計算します。

株式譲渡益に掛かる税金の計算方法

こちらでは、株式譲渡益に課せられる税金の計算方法を事例でみてみましょう。

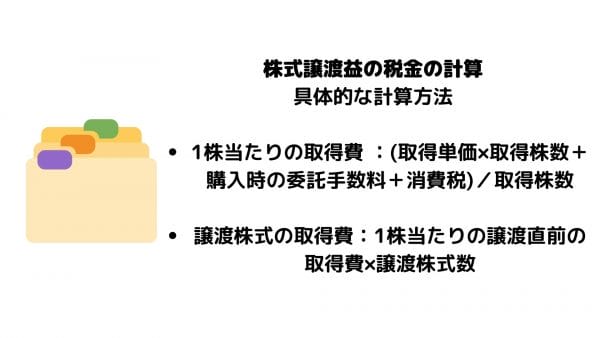

取得費の計算式

取得費は売却価格の差し引きのため計算するべき費用です。

- 1株当たりの取得費 :(取得単価×取得株数+購入時の委託手数料+消費税)/取得株数

- 譲渡株式の取得費:1株当たりの譲渡直前の取得費×譲渡株式数

(A+B)/(C+D)=1単位当たりの金額

- A:株式等を最初に購入時(その後、既にその株式等を譲渡している場合、直前の譲渡時)の購入価額総額

- B:株式等を最初に購入後(その後、既にその株式等を譲渡している場合、直前の譲渡後)から今回の譲渡時までの購入価額総額

- C:Aに係る株式等の総数

- D:Bに係る株式等の総数

(事例)

| 項目/取得年月 | 2021年5月 | 2021年6月 | 2021年11月 |

|---|---|---|---|

| 取引 | 株式購入 | 同一銘柄株式購入 | 譲渡 |

| 株数 | 1,000株 | 2,000株 | 2,000株 |

| 単価 | 7,000円 | 8,000円 | 10,000円 |

| 購入代金 | 7,000,000円 | 16,000,000円 | – |

| 譲渡代金 | – | – | 20,000,000円 |

2021年11月に譲渡した場合の取得費は次の通りです。

(7,000,000円+16,000,000円)/(1,000株+2,000株)=7,667円

7,667円×2,000株(譲渡した株数)=15,334,000円

取得費は15,334,000円となります。

譲渡所得等の計算式

次に譲渡所得等を算出する計算式は次の通りです。

譲渡代金-(取得費+譲渡手数料等)=譲渡所得等の金額(譲渡益)

事例では

- 譲渡代金:20,000,000円

- 取得費:15,334,000円

さらに譲渡手数料等を1,000,000円だった場合は

20,000,000円-(15,334,000円+1,000,000円)=3,666,000円

となります。

株式譲渡益にかかる税率を計算

譲渡所得税の計算式は次の通りです。

譲渡益×20.315%(0.20315)=譲渡所得税

事例では3,666,000円が譲渡益なので

3,666,000円×20.315%=744,748

74万4,748円が譲渡所得税となります。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

株式譲渡益に掛かる税金の節税方法

こちらでは、節税対策として活用できる【損益通算】【繰越控除】について解説します。

損益通算とは

損益通算とは、一定期間内の利益と損失を相殺する方法です。

譲渡益や配当等の上場株式の投資を行って利益が出た場合、前述したように税金はかかります。

しかし、その一方で損失が出た場合には利益から差し引き、その分だけ税金を減らすことができるのです。

それでもマイナスになった場合は、確定申告を行うことで最長3年間、損失を繰り越して控除することが可能です。

具体例

具体例をあげて解説しましょう。

- A株取引→120万円の損失

- B株取引→200万円の売却益

200万円(B株取引の売却益)-120万円(A株取引の損失)=80万円

この80万円を課税所得にすることが可能です。

その結果、課税所得が少なくなるので、税金の支払いは抑えることができます。

なお、譲渡益のみならず、配当金を受領したときに発生する配当所得の算出の際も損益通算が適用されます。

NISA口座は適用外

NISAとは、国民の資産形成を後押しするために創設された税制優遇制度です。

毎年120万円まで投資することが可能で、最長5年間、投資から得た利益が非課税となります。

このように、大きな節税効果の期待できる制度ではありますが、NISA口座で発生した損失は、他の口座で得た利益と損益通算はできないので注意が必要です。

繰越控除とは

繰越控除とは、上場株式等の譲渡損のうちで、その年の譲渡益から控除しきれなかった損失金額を、毎年確定申告を行うことで最大3年間にわたり繰り越すことができる方法です。

つまり、繰り越した年の株式等の譲渡益等を控除することができます。

ただし、この制度の適用を受けるためには、たとえ取引のない年があっても、その損失を繰り越す期間は、連続して確定申告を行う必要があります。

具体例

具体例をあげて解説しましょう。

(1)譲渡損失が生じた年

①譲渡損:110万円だった場合

| 譲渡損110万円 |

⇓

②配当等:10万円だった場合

| 譲渡損100万円分繰越 | 配当10万円分損益通算 |

(2)譲渡損失の繰越期間:1年目

①譲渡益:40万円だった場合

| 譲渡損60万円分 | 譲渡益40万円分控除 |

⇓

②配当等:5万円だった場合

| 譲渡損55万円分繰越 | 配当5万円分控除 |

(3)譲渡損失の繰越期間:2年目

①譲渡益:30万円だった場合

| 譲渡損25万円分 | 譲渡益30万円分控除 |

⇓

②配当等:5万円だった場合

| 譲渡損20万円分繰越 | 配当5万円分控除 |

(4)譲渡損失の繰越期間:3年目

①譲渡益:10万円だった場合

| 譲渡損10万円分 | 譲渡益10万円分控除 |

⇓

②配当等:30万円だった場合

| 配当20万円分が課税対象 | 配当10万円分控除 |

確定申告はやや面倒ではありますが、このように大きな節税効果が得られます。

やはりNISA口座は適用外

譲渡損失は大きな節税効果が得られるものの、損益通算の場合と同様に、NISAの口座・ジュニアNISAの口座内で生じた譲渡損失は損失の繰越控除の対象外になります。

また、非上場株式の譲渡で発生した損失も繰越控除の対象外となります。

便利な節税方法ではありますが、適用がある程度制約される点に注意しましょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

外国株取引の場合

こちらでは、外国株取引時の課税方法と注意点について解説します。

外国株取引時の課税方法

外国株式に対して行った投資で利益を出した場合も、やはり課税されることになります。

特定の国の税金が日本以上に安くなるというケースはありません。

課税は原則として日本株と同様

外国株式であっても、特別な計算方法を適用するというルールはありません。

売却益・配当金に対して課税されるのは、日本国内でも外国でまったく同じです。

前述した通りに税額計算を行い、必要ならば後述する確定申告を行います。

外国株式の場合も、まず売却益にかかる税金は所得税・住民税・復興特別所得税です。

この3つの税金の合計は20.315%です。

なお配当金に関しては、受け取った配当金額に応じた源泉徴収税率が差し引かれます。

外国株に関する株式譲渡益に関する税金は、日本国内株と同様に所得税・住民税・復興特別所得税が掛かる。

もちろん損益通算・繰越控除も可能

売却益・配当金に対して課税されるのは、日本国内でも外国でまったく同じなら、もちろん節税方法も同じです。

損益通算・繰越控除を利用して、節税に努めましょう。

もちろん、この節税を行うためには面倒でも確定申告手続きが必要です。

特に会社員の方々は、年末調整に慣れていても、自営業者・自由業者が毎年行う確定申告に手こずるかもしれません。

節税方法も日本国内株式と同様であり、確定申告が必要となる。

外国株取引時の注意点

こちらで取引時の注意点を2つ取り上げましょう。

- 米国株式は大人気だが為替レートの動向を確認する必要がある

- 二重課税には注意が必要

米国株式の場合は為替レートの確認が必要!?

米国株式を売買する場合、アメリカ・ドルと日本円を交換する必要があります。

米国株投資では、円からドルに通貨を交換してから株式を購入します。

当然のことながら、利益はドルから円へ換算して計算する点に注意しましょう。

このように円・ドル交換を行うとき、為替レートがご自身にとって有利な状態なら、為替レートによる利益が生じますので、為替の利益分の確定申告も行うことになります。

もちろん、為替レートがご自身に不利なら利益は出にくいものの、下手をすれば大損失という事態もあるので、海外の経済動向には注意が必要です。

ただし、株式の売却益が米国内で課税されることはなく、日本国内における20.315%の税金を納税すれば問題ないです。

一方、配当金ならば米国企業の場合、そのうちの10%分を源泉徴収という形で課税されます。

これが、いわゆる「二重課税」という状況です。

二重課税解消には確定申告

米国株式のように、有望な外国株の投資で利益が出たときも、日本国内で納税する義務が生じます。

それに加え、外国において一時的な課税を受けるおそれもあります。

このように、現地(外国)と日本の両方で課税される状態が二重課税です。

二重課税は、同じ利益に対して2回も同じ税金がかかる困った状態といえます。

しかし、二重課税の状態を解消する方法が「外国税額控除」という方法です。

この外国税額控除とは、外国で課税された金額を日本の所得税または住民税から差し引き、事実上ゼロに戻せる仕組みです。

この仕組みを活用することで、無駄な損失をなくし、ご自身の売却益がこれ以上減らさずに済みます。

外国税額控除度を適用するためには確定申告が必要です。

証券会社では支払通知書を発行してくれるので、この通知書から支払った外国所得税額をチェック、その事実を確定申告の際にきちんと記入すれば、その分の税金が控除されます。

外国株の取引で利益が出た場合には、確定申告で外国税額控除の申請をしないと二重課税になる可能性がある。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

株式譲渡益でよくある質問2選

こちらでは、良くある質問である「上場株式と一般株式の違い」・「株式譲渡益と確定申告」について解説します。

上場株式と一般株式で何が異なるの?

上場株式と一般株式の特徴は次の通りです。

上場株式とは

証券取引所が開設している市場において売買することを認められた株式のことです。

上場を果たすには証券取引所が定める基準をクリアする必要があります。

クリアした後も気を緩める訳にはいかず、証券取引所が定める上場廃止基準に当てはまると上場廃止となり、証券取引所で売買ができなくなります。

しかし、このような厳しい条件があっても株式会社は株式を上場することで、信用がUPし次のようなメリットを享受できます。

- 低コストで資金を調達できる

- 企業の知名度や社会的信用が向上

- 知名度が向上することで人材の確保が容易になる

中でも株式上場で調達された資金は、銀行借入・債券発行で調達した資金とは違い、投資家に対して返済する義務がなく、利息を払う必要もありません。

そのため、株式会社にとってコストが少ない資金ともいえます。

一方では、不特定多数の投資家に株式を保有してもらうので、企業業績などの情報開示をしっかり行なう必要があり、業績を向上させていく義務を負うのです。

とはいえ、上場株式の売却益は20.315%の税金で済みます。

一般株式

主に非上場株式や私募株式投資信託の受益権などの株式等を指します。

①非上場株式

証券取引所に上場していない株式を指します。

証券取引所で売買できる【上場株】に対して、上場していない株式を【非上場株】【未公開株】等と呼びます。

非上場株式は不特定多数の投資家が自由に売買できる市場がないので、市場価格が存在しません。

売り手・買い手が合意すれば取引可能であるものの、実際に個人投資家が売買するのは難しいです。

また、非上場株式は譲渡相手によって課税関係が変わる等、やや面倒な一面もあります。

②私募株式投資信託

投資信託における設定当初から少数の投資家、または、特定の機関投資家に対しての販売を行うことを目的にした株式の投資信託のことを指します。

株式譲渡益は「確定申告」に含まれる?

株式譲渡益に関する確定申告についてとなります。

確定申告不要なケースも?

ただし、株式市場で取引される株式の売買を行う際、「特別口座・源泉徴収あり」で解説した場合は、株式譲渡で得た利益に応じ、口座内で源泉徴収します。

よって確定申告を行う必要がありません。

しかし「特別口座・源泉徴収あり」以外の

- 一般口座

- 特別口座・源泉徴収なし

上記の口座の場合は、各個人において確定申告をする必要があります。

確定申告をする必要がある人

こちらでは、株式譲渡した際に確定申告が必要な方々を取り上げます。

- 源泉徴収口座以外の株式譲渡で利益を得た

- 源泉徴収口座の譲渡損失を他の譲渡益から差し引く

- 譲渡損失を譲渡益から差し引く

- 過去3年間の譲渡損失を本年の譲渡益から差し引く

- 「本年+過去2年」の譲渡損失を翌年に繰り越す

- 一般企業の株式譲渡を行った

(1)源泉徴収口座以外の株式譲渡で利益を得た

(2)源泉徴収口座の譲渡損失を他の譲渡益から差し引く

ご自身が源泉徴収口座を利用していても、その口座から発生した株式譲渡の損失を他の譲渡益(上場株式の配当など)から差し引いて、課税所得が発生しているなら確定申告をします。

(3)譲渡損失を譲渡益から差し引く

1年間で獲得した上場株式の配当所得等の金額から、1年間の株式譲渡から発生した譲渡損失の金額を差し引いて、課税所得が発生しているなら確定申告を必要とします。

(4)過去3年間の譲渡損失を本年の譲渡益から差し引く

当年獲得した株式譲渡による譲渡所得金額・配当金額から、過去3年間に渡って発生した株式譲渡損失の総額を差し引いて、課税所得があれば確定申告をします。

(5)「本年+過去2年」の譲渡損失を翌年に繰り越す

株式譲渡の譲渡損失で、当年の譲渡益から控除しきれない損失金額があるとき確定申告を実施し、最大3年間の損失が繰り越せます。

繰り越した損失額は、翌年以降の株式譲渡所得から控除でき、そのぶん税金を抑えられます。

(6)一般企業の株式譲渡を行った

税法上、株式譲渡の譲渡所得は一般企業(非上場企業)の株取引の場合も、申告分離課税の対象です。

上場企業の株式譲渡における損益・一般企業(非上場企業)の株式譲渡の損益は通算不可能です。そのため、両方の株式譲渡を行った場合、それぞれ区分けして確定申告を行う必要があります。

確定申告が必要かわからないときは

やはり最寄りの税務署の職員に相談してみることが大切です。

職員は税金のプロなので、素人にもわかりやすく教えてくれることでしょう。

また、損益通算・繰越控除の方法も丁寧にアドバイスしてくれます。

この節税方法は当然認められた方法ですし、職員がわざと黙って対応しないということはありません。

収支を明確にし、積極的に確定申告を行おうと努力する方々には、職員の方々も熱心に不明点を回答してくれることでしょう。

サラリーマンは早めの準備を

自営業者や自由業者のように毎年確定申告を行っている方々なら、手続きは慣れたものでしょう。

しかし、サラリーマンの場合だと年末調整の経験はあっても、実際に確定申告を行うケースは初めてかもしれません。

基本的に毎年2月中旬から3月中旬までが確定申告期間ですが、最近では「新型コロナウィルス感染症」の影響で、申告期間を延長する措置が取られています。

「e-fax」でも申告を受け付けているので自分に合ったやり方で、円滑に手続きを済ませましょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

株式譲渡益の税金|まとめ

大きな株式譲渡益をあげても、それに応じた納税の義務が発生します。

その時は、利益を上げた後の義務を把握し、行うべき手続きや税金の納付をチェックしましょう。

不明な点があれば、最寄りの税務署に相談しつつ対応することが大切です。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/